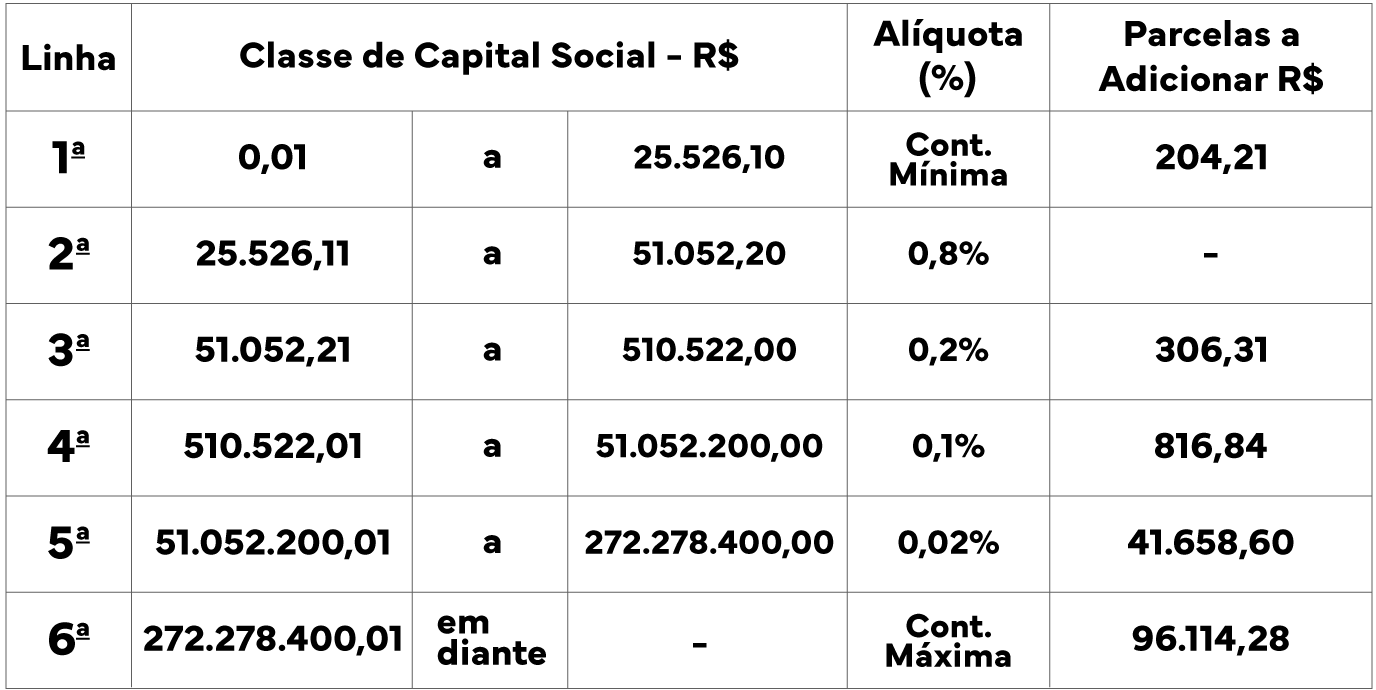

O valor-base para o cálculo da contribuição sindical, com vigência a partir de 1º de janeiro de 2018, foi publicado pela Confederação Nacional de Saúde (CNS), no Jornal Valor Econômico do dia 25 de outubro de 2017, CAD B – empresas/indústrias, página B3. Confira a tabela:

Modo de calcular:

I – Enquadre o capital social na “classe de capital” correspondente;

II – Multiplique o capital social pela alíquota correspondente à linha onde for enquadrado o capital; e

III – Adicione ao resultado encontrado o valor constante da coluna “parcela a adicionar”, relativo à linha do enquadramento do capital.

Notas Importantes:

1 – A contribuição sindical é obrigatória e anual, por deliberação em Assembléia Geral Extraordinária, realizada em 07/12/2017, devidamente convocada para esse fim, no dia estando regulamentada no Capítulo III, artigos 578 a 609 da CLT – Consolidação das Leis do Trabalho, devendo ser recolhida por todos aqueles que participarem de uma determinada categoria econômica ou profissional. Legislações Pertinentes além da CLT: Decreto-Lei nº 1166/71 § 1º do Art. 4º Lei 7.047 de 01 de dezembro de 1982.

2 – As empresas, entidades ou instituições cujo capital social seja igual ou inferior a R$ 25.526,10, estão obrigadas ao recolhimento da Contribuição Sindical Mínima de R$ 204,21, de acordo com o disposto no §3º do art. 580 da CLT (alterado pela Lei 7.047 de 01 de dezembro de 1982).

3 – As empresas com o capital social superior a R$ 272.278.400,01 recolherão a Contribuição máxima de R$ 96.114,28, na forma do disposto no § 3º do art. 580 da CLT (alterado pela Lei 7.047 de 01 de dezembro de 1982).

4 – As Entidades ou Instituições que não estejam obrigadas ao registro de Capital Social (Santas Casas, Hospitais Filantrópicos, Instituições Religiosas, Filantrópicas e Beneficentes) deverão considerar como Capital Social o valor resultante da aplicação de 40% (quarenta por cento) sobre o movimento econômico (Receita) registrado no exercício imediatamente anterior observados os limites da tabela (§ 5º do artigo 580 da C.L.T.).

5 – O valor recolhido não deve ser descontado dos funcionários da entidade por tratar-se de uma contribuição exclusivamente patronal, sendo assim, ônus específico é das empresas.

6 – Data do recolhimento: até 31 de janeiro de 2018.

7 – Forma de Pagamento: Através da Guia de Recolhimento da Contribuição Sindical (GRCS), preferencialmente aquelas emitidas dentro do padrão FEBRABAN, com código de barras, emitido pelo SBH.

8 – Para os que venham a estabelecer-se após 31 de janeiro de 2018, a Contribuição Sindical será recolhida na ocasião em que requeiram ao SBH ou às repartições o registro ou a licença para o exercício da respectiva atividade.

9 – O recolhimento efetuado fora do prazo, quando espontâneo, será acrescido de multa de 10% (dez por cento), nos trinta primeiros dias, com o adicional de 2% (dois por cento) por mês subsequente de atraso, além de juros de mora de 1% (um por cento) ao mês e correção monetária, conforme previsto no art. 600 da CLT. O não recolhimento impede a empresa de celebrar uma série de contratos com a rede pública, inclusive vedando a participação em licitações. Não bastasse ser sua apresentação exigida pela Fiscalização do Ministério do Trabalho que autua e multa as empresas que não apresentarem a respectiva Guia de Recolhimento da Contribuição Sindical – GRCS quitada.

O valor devido pelas empresas é proporcional ao capital social da mesma, registrado nas juntas comerciais ou órgãos equivalentes.

O prazo para pagamento da Contribuição Sindical Patronal é até 31 de janeiro de 2018. Esse pagamento foi aprovado como obrigatório a todos os Estabelecimentos de Serviços de Saúde médicos e odontológicos, no DF, em Assembleia Geral Extraordinária do Sindicato Brasiliense de Hospitais, Casas de Saúde e Clínicas (SBH), realizada no último dia 07 de dezembro de 2017 e legislação vigente, independentemente de o estabelecimento ser ou não filiado ao sindicato.

Ressaltamos que a reforma trabalhista não extinguiu a Contribuição Sindical Patronal, que está prevista no artigo 578 da CLT. A autorização para o recolhimento, exigida pela lei, foi estabelecida na Assembleia Geral Extraordinária do dia 7 de dezembro de 2017, conforme informa o parecer CJ 003/2017, da Confederação Nacional de Saúde:

“Desta forma, entendemos que após concluída as etapas acima descritas, o sistema sindical da saúde, que engloba a CNS, federações e sindicatos, poderá manter a cobrança da contribuição sindical alterada pela nova lei (que entrará em vigor em meados de novembro do corrente ano), que uma vez aprovada em assembleia, convocada para fins específicos, com convocação para a categoria e não associados ou filiados, a contribuição será vinculativa, essa deliberação coletiva-assemblear vincula a todos integrantes da categoria, como se fosse uma deliberação normativa ao pagamento da mesma, ratificando dessa forma os moldes que hoje são praticados”.

A contribuição deve ser paga anualmente por todos aqueles que participam de uma determinada categoria econômica ou profissional, conforme aprovado na referida assembleia mencionada acima. O estabelecimento que não recolher a contribuição sindical patronal estará sujeito às sanções legais.